Lojistikte ‘hub’ potansiyeli ve küresel yollar fırsat yaratır

Hayati ARIGAN

Sanayicinin sağ kolu lojistik kesiminin yeni durumu ve gelecek potansiyelini Türkiye Bankalar Birliği lojistik kesimi raporunda tahlil etti. Rapor, Türkiye açısından fırsatlara işaret ederken sarsıntı üzere doğal afetlerin yarattığı risklere de dikkat çekildi.

Raporda, “Küresel ticarette giderek kendini gösteren korumacılık eğilimleri lojistik kesimini de etkilerken, ticaret hacmini olumsuz etkileme riski bulunuyor. Jeopolitik gerilimler de nakliyecilik yolları üzerinde baskı yaratıyor. Bununla birlikte ekosistem krizi ile giderek sıklığı ve şiddeti artan tabiat olayları da korumacılık eğilimleri ve jeopolitik riskler üzere tedarik zincirinde kırılmalara yol açabiliyor.

Türkiye’nin yakın ve dost ülkeleri tedarikinden büyük bir hisse alma ve kendisini lojistik bir merkez olarak pozisyonlandırma potansiyeli Türkiye’nin öteki ülkelerden ayrıştırıyor” denildi. Raporda yer alan swot tahlilinde ise “Bölgesel ticareti ve alakaları güçlendirebilecek Kalkınma Yolu ve Zengezur Yolu üzere projeler Türkiye’nin lojistik bölümü ismine da bir fırsat niteliğinde” sözleri dikkat çekti.

Takipteki krediler yüzde 1’in altında

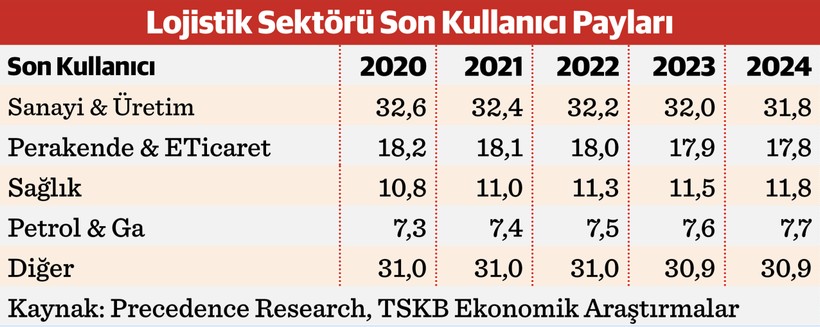

TBB, lojistik bölümünü kapsamlı olarak ele alan ‘Rekabet Gücünün Bir Öğesi Olarak Lojistik Sektörü’ raporunu yayımladı. TBB Yönetim Kurulu Lideri Alpaslan Çakar, kesimin toplam kredi hacminden ortalama yüzde 7 hisse aldığını, takipteki kredi oranının yüzde 1’in altında olduğunu vurguladı. Çakar, bölümün GSYH’ye katkısının yüzde 10’a yakın olduğunu ve yaklaşık 1,7 milyon istihdam sağladığını tabir etti. Raporda lojistik sektörünü etkileyen başta petrol fiyatları olmak üzere taşımacılık maliyetlerindeki gelişmelere de yer verilirken Panama kanalında yaşanan tansiyonun tesirleri de tahlil edildi.

Türk lojistik bölümünün swot analizi

Türkiye’nin coğrafik pozisyonu lojistik bölümündeki güçlü istikametlerinden biri olarak öne çıkarken, ülkede tıpkı anda dört nakliyecilik moduna da kolay erişim sağlanabiliyor.

Geniş kara yolu ağı ile liman ve havaalanı sayılarının fazla olması ülkedeki lojistik ağını geliştirirken, lojistik firmalarının deneyimi de bu yaygın ağdan faydalanılmasına dayanak oluyor. Türkiye’nin potansiyel büyümesindeki gerilemenin lojistik dalını zayıflatma ihtimali bulunuyor. Bununla birlikte Türkiye’de farklı ulaşım modları ortası entegrasyonun da sonlu olduğu ve bu modlara erişimde bölgesel eşitsizlikler bulunduğu görülüyor.

Diğer ulaşım modlarına kıyasla demir yolu ağının daha eski olduğu ve demir yolu yoğunluğunun Avrupa ortalamasının altında olması ve buradaki yatırım gereksinimi dikkat çekiyor. Kara yolu taşımacılığındaki sürücü eksikliği de kara yolu nakliyeciliği üzerinde baskı yaratıyor. Ayrıyeten Türkiye’nin sismik faal Anadolu Plakası üzerinde yer alması ülkenin lojistik altyapısının sarsıntı riski ile karşı karşıya olduğu manasına geliyor.

Kalkınma Yolu ve Zengezur Yolu projeleri

Türkiye lojistik dalında en önemli fırsatlar ise ülkenin yakın ve dost ülkelerin tedarikinden daha büyük bir hisse alma ve kendini bir lojistik merkezi olarak pozisyonlandırma potansiyeli. Türkiye’nin AB’nin tedarikinden aldığı hissesi artırması ve çeşitli projeler ile pozisyonunu fırsata çevirme potansiyeli manalı bir fırsat olarak karşımıza çıkıyor.

Bölgesel ticareti ve ilgileri güçlendirebilecek Kalkınma Yolu ve Zengezur Yolu üzere projeler Türkiye’nin lojistik bölümü ismine da bir fırsat niteliğinde. Ayrıyeten yeşil ve teknolojik dönüşüm kapsamında yapılabilecek yatırımlar da düşük karbonlu nakliyeciliğe katkı sağlayarak Türkiye’nin lojistik bölümü için bir fırsat sunuyor. Bununla birlikte Türkiye’de e-ticaretin giderek yaygınlaşması lojistik dalının de güçlenmesini sağlıyor. Dalın karşısındaki tehditlerin başında korumacılık eğilimleri ve jeopolitik riskler geliyor.

Küresel ticarette giderek kendini gösteren korumacılık eğilimleri lojistik dalını de etkilerken, ticaret hacmini olumsuz etkileme riski bulunuyor. Jeopolitik tansiyonlar de nakliyat yolları üzerinde baskı yaratıyor Bununla birlikte ekosistem krizi ile giderek sıklığı ve şiddeti artan tabiat olayları da korumacılık eğilimleri ve jeopolitik riskler üzere tedarik zincirinde kırılmalara yol açabiliyor.

DEMİRYOLU

Birleşmiş Milletler Avrupa Ekonomik Komisyonu’na nazaran Avrupa’da demir yolu yoğunluğunda başı İsviçre, Çekya ve Belçika çekiyor. Türkiye’de ise bu gösterge 13,7 olarak ölçülüyor ve 50,3 olan Avrupa ortalamasının hatırı sayılır bir ölçü altında yer alıyor. 2021-2023 periyodunda global demiryolu arzının yıllık ortalama yüzde 2,7’lik bir büyüme kaydetmiş olduğu görülüyor. Bu büyüme ile birlikte 2019-2021 devrinde 176,5 milyar euro olan pazar büyüklüğü 2021-2023 devrinde 201,8 milyar euro düzeyine ulaşmış durumda. 2029’a kadar ise yıllık ortalama yüzde 3 büyüme ile dalın 240,8 milyar euro büyüklüğe ulaşması bekleniyor.

DENİZYOLU

Gemi tiplerinin sayıları incelendiğinde ise son 13 yılda, yüzde 2,1’lik yıllık bileşik büyüme oranı ile gemi sayısı arttı. 2011’de dünyada toplam 83 bin 283 gemi deniz yolu nakliyatında misyon alırken, bu sayı 2024’te 108 bin 787’ye ulaştı. 2013’te 10,2 milyar ton olan deniz yolu ticareti hacmi 2023’e kadar yüzde 1,9’luk yıllık bileşik büyüme oranı ile genişledi ve 2023’te yaklaşık 12,3 milyar tona ulaştı. 2025 yılında 12,9 milyar tona ulaşması bekleniyor. 2013-2023 yılları ortasında deniz yolu ticaret hacminin global ticaretteki hissesinin yüzde 85,6’lık bir ortalamaya sahip. 2024 ve 2025 yıllarında bu hisse sırasıyla yüzde 85,3 ve yüzde 84,3’e gerileyeceği iddia ediliyor.

KARAYOLU

Orta-uzun vadede ise düşük emisyonlu kara yolu yük nakliyatının kıymetinin artması ve sürdürülebilir sürüş tahlillerinin ön plana çıkması bekleniyor. Kara yolu ulaştırma altyapısı yatırım ve bakım harcamalarının 1995-2022 ortasında yıllık ortalama yüzde 7’lik artış ile 2022 yılında 900 milyar euroya yaklaştı. Yapılan altyapı ve yatırım harcamalarının büyük çoğunluğu Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) dışı bölgelerden. 2022 yılında OECD dışı ülkelerde yaklaşık 705 milyar euro harcama yapıldı. Bu harcamanın yüzde 78,5’ini Çin’in yaptı. OECD ülkelerinde ise yapılan 186 milyar euroluk harcamada ABD’nin yüzde 60’lık hissesi öne çıkıyor.

HAVAYOLU

Küresel hava yolu taşımacılığındaki toplam yük tonunun 2023 yılında 2022 yılına nazaran yüzde 1,9’luk artış ile 57,6 milyon tona ulaştığı görülüyor. Hava yolu yük nakliyatında 2005-2023 ortasında yıllık birleşik büyüme oranı (YBBO) yüzde 2,6 düzeyinde seyrediyor. Pandemi şartlarının sonucunda 2020 yılında hava yolu ile taşınan yük yüzde 15,8 azalarak 49,5 milyon tona geriledikten sonra 2021 yılında yüzde 15,2’lik artış ile 57 milyon tona çıkıyor. Lakin 2022 yılında global enflasyon, ticaretteki yavaşlama, Rusya-Ukrayna Savaşı ve güç fiyatlarının yükselmesinin tesiriyle taşınan yük ölçüsü sonlu da olsa gerileme kaydediyor.